监管的缺失,盲目的自由市场追求,美国银行家们曾经以为自己是金融世界的主宰,却没想到最终会成为这场游戏的牺牲品。

老墨看不下去了,国内一些别有用心的媒体直到今天都宣称,美国没有经济危机,只是“软着陆”。造假的经济数据你吹一吹也就算了,但这次已经掩盖不住的银行信贷数据可是要把你脸都打肿了。

4月26日,美国监管机构关闭了美国共和第一银行,这是今年第一家联邦储蓄保险公司承包的银行破产。这意味着破产之火,最终烧到了核心资产。美国联邦储蓄保险,一旦被证实并不能给银行破产兜底,由此引发的连锁反应,是美国难以承受的。

排队取款的无辜储户

自硅谷银行之后,美国银行爆雷已经完全变成了家常便饭,每90天倒一波。数十家看似稳健的美国银行,或破产,或业绩爆雷,或被监管机构接管,或被更大的银行收购……而后收购方又被拖下水,抱薪救火,周而复始。

只纽约社区银行一家,去年四季度的实际亏损就达到了2.5亿美元,潜在的损失拨备达到了5.5亿美元。以此推算,美国上百家受影响的银行,直接损失高达数百亿美元,而被资本家隐藏起来的、潜在的损失,恐怕在千亿规模。

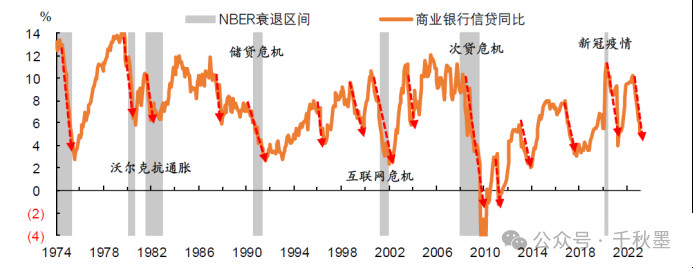

美国商业银行信贷与经济危机史

按照美国惯例,银行爆雷向来都是经济危机的前兆。而今天美国信贷的收缩力度,是“次贷危机”级别的。

进退两难的金融监管

美国金融不受管束,这不是一天两天的问题,病不在皮肤,在骨髓。

病到什么程度呢?全球各国都接受的银行监管框架,而美国为了保障大资本家的利益,直到今天仍然在走立法程序,持续扯皮。

在“70年代大滞涨”时期,为了加强金融稳定性,减少银行业破产对实体经济的影响,多国央行共同倡议,建立一个国际金融监管共同体,这就是著名的“巴塞尔委员会”。

在千禧年之前,巴塞尔委员会在互联网和新兴银行发展的背景下,开始了巴塞尔协议III的修改。经过大量讨论和反复论证,全球学者终于推出了新协议,并且沾沾自喜地觉得,金融监管的大厦已经建成。

然后,美国人来了,次贷危机来了。美国金融业表示,你们那些严格监管都是小儿科,看我们给你们来个大的。

这时候学者们才发现,他们的构思的制度再严密,也无法动摇美国资本家毫无底线、坚决钻监管空子的贪心。协议虽好,它们不执行,你有什么辙?

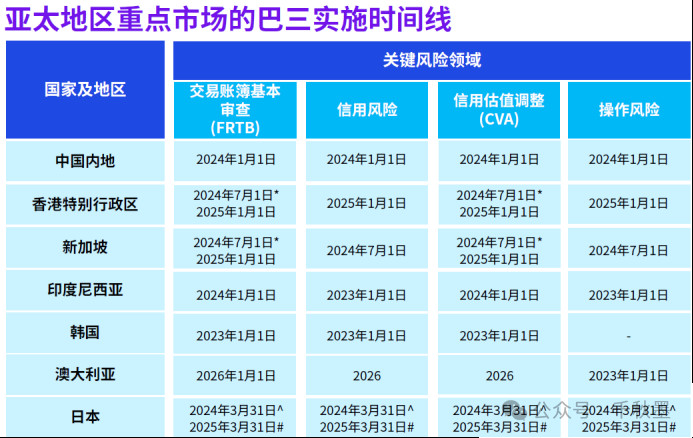

不得已,巴塞尔委员会在次贷危机之后,开启了巴塞尔协议III的升级工作,试图弥补美国人给全球造成的损失,强化金融监管机构的位置,终于,在2022年推出了“巴塞尔协议III-最终版”。甚至为了验证协议,亚太地区重点市场率先实施“巴三”。

这一回,美国该履行协议了吧?次贷危机你造成的,金融监管你放任的,各国都开始执行的风险管控,你好意思不履行么?美国还真好意思!

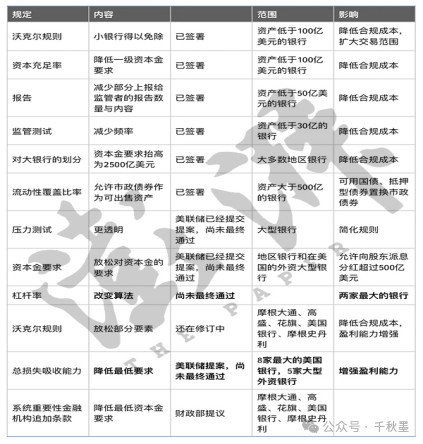

在2018年,特朗普政府甚至签署了《放松金融监管法案》,降低美联储对银行监管的要求,减少对重要银行监管力度。原本针对500亿资产规模以上的银行就要进行严格监管,法案出台后,仅针对2500亿资产规模以上的银行才进行严监管。

这意味着数十家规模在500亿至2500亿之间、原本应当被严监管的银行,不需要参加美联储一年一度的压力测试——而本轮爆雷中,很多类似于纽约社区银行这样的地区性银行,恰恰就是应监管、未监管的,美联储甚至在这样的银行破产之前,都不知道发生了什么。

原本需要第三方评级机构参与的信贷审核和债券评级,只需要银行内部评级即可发放贷款和购买债券。开什么玩笑,监守自盗?

美国的大量银行是松散的个体,每家银行都有自己的利益诉求,有造假的动机。此外,该法案还有一系列要求,基本是给银行家减负、让劳苦大众受损的。这不只是银行家之间的共识,它就是美联储、美国财政部等美国国家层面扶持银行的共识。

美国推出的金融规定

最终,饮鸩止渴,竭泽而渔。

直到今天,美国当局仍然不肯采用较为先进的巴塞尔协议III最终版框架,亡羊而不补牢,它源自资本主义的贪婪,但却不止于此。

同时,疫情作为加速器,推动和放大了美国这种制度性缺陷。FDIC 公布的数据显示,美国商业银行体系自22年三季度就已经出现较明显的账面亏损。

这些银行并非个例。为什么银行亏损?因为美国实体经济回报率不足。为什么实体经济回报率不足?对于美国,疫情的影响根本不像美国人所说的那样已经结束,它对经济的“伤疤效应”是永久的。

正因为收益率不足,才必须铤而走险,购买高收益、高风险的长期资产;而监管的缺位,放任了这种风险。最终,雪球越滚越大,将美国众多银行埋葬。

雪崩式的美国实体经济

美国银行爆雷的另一个因素是,美国的实体经济撑不住了。老墨经常跟读者们强调,美国金融霸权的底子,不仅仅是军事霸权,它必须有一个经济霸权作为支撑。但这个经济霸权,烂掉了。

它对银行的传导路径是,高通胀+实际上的高失业,拖垮了美国零售业,导致美国商业中心大量倒闭,而这些商业地产往往是美国地区性银行的核心资产,而这,是2024年以来大量银行爆雷的原因之一。

美国的零售业和商业地产有多困难?美国咨询公司高纬物业报告声称,2023年,全美约有五分之一的写字楼处于空置状态,甚至连洛杉矶和休斯敦这样的大城市,写字楼的空置率都达到了25%。

而这些资产对于美国银行业的压力是空前的。到2025年年末,即将到期偿还的美国商业地产贷款总量将超过1万亿美元;到2027年,这一数据将达到2.2万亿美元。

美国媒体彭博社研究说,商业中心的贷款大量是由美国中小银行持有的,按照美国资产管理公司Marathon Asset Management的测算,这些资产的违约率可能达到10%以上。

你以为美国银行的实际情况?反正没到2025年偿还期,我们就当它没亏损;等后面还不上钱了再说。但实际情况比这个更要严峻,因为银行业,是加杠杆的。

美国商业和地产的萎靡拖垮了银行业,而银行业作为金融系统的核心,它会进一步拖累更多金融公司。

全球最为知名的投资集团黑石集团,被很多人称为“美国房东”,持有大量美国商业地产,比如希尔顿酒店、房屋之友等等。他们曾经大量购买各类地产,2022年美联储暴力加息期间,他们的地产就获得了大量增值。

图:美国亚利桑那州凤凰城无家可归的人们

那么银行爆雷对类似于黑石这样的资产管理机构,有什么影响是什么呢?

一方面,银行爆雷的一个来源,就是黑石,以及类似于他们的KKR、高盛资产管理部门等机构的过度扩张。2023年3月,黑石集团突然爆雷,价值5.62亿美元的商业地产抵押贷款支持证券发生违约,持有该证券的银行纷纷记录亏损。

对于这种事情,我们反而得说,美国的银行业,你做初一,我做十五;你放松监管,大搞内部评级法,那凭什么其他金融机构就要受银行业的剥削?要赚钱一起赚,要承担风险一起承担风险,这很合理。

另一方面,银行爆雷之后,呼唤着监管趋严,信贷加强审核,但这会对类似黑石这样的机构造成不利影响,会进一步拖实体经济的后腿。

美国金融和实体经济现如今已经陷入了恶性发展的死循环!

这也足以解释美国监管部门为什么仍然不肯推出新的管理措施。因为银行引向零售和商业中心的资金不足,那么实体经济就发展不了,美国最后的经济遮羞布——“美国经济软着陆”的泡沫就要被戳破了。

鲜花着锦,烈火烹油的背后,是美国既不敢加强监管、缩紧实体经济资金供给,又不敢进一步放开监管,给银行业注水,继续造纸面经济。

历史的列车轰隆隆驶下山坡,山巅之国,世界第一经济体,又当如何自处呢?