众所周知,养老体系是民众步入晚年生活的最后一道保障,是民众最后的倚仗。在这上面做手脚,不就是吸老百姓的“民血”嘛。但在美利坚,这不仅成为了现实,还成为了政客们与各大利益集团进行利益输送的绝佳“白手套”。政客们通过了名目繁多、“设计精妙”的法律政策,把各种社会养老费用堂而皇之地送进了富人们的腰包。这让全世界再次见识到了老美“靓丽的风景线”。

2023年,经济合作与发展组织发布了一份报告。

报告显示,在经合组织38个成员国中,美国65岁以上人群中有差不多23%生活在贫困线以下。

这个数字处于榜单垫底位置,排名倒数第八。

自2008年金融危机以后,越来越多的美国老人陷入贫困。

他们看不起病,用不起电,甚至租不起房、沦落街头、无家可归。

在美国最富同时也是流浪汉最多的加利福利亚州,从2017年到2021年,老年人口增长了7%。

但65岁以上无家可归者的数量却增加了84%,增速比例远超其他年龄段。

随着物价高企,本就举步维艰的美国老人们的生存状态更加恶化。

面对生活压力,越来越多美国老年人选择依靠打零工来维持日常开支。

美国新学院退休公平实验室主任特雷莎·吉拉尔杜奇表示,美国65岁以上的老龄人口中有超过1/3在做兼职工作。

美国退休人员协会(AARP)的一项最新调查发现,在50岁以上的美国成年人中,超过四分之一的人说他们预计永远不会退休。

AARP研究显示,大约四分之一的美国人没有退休储蓄。日常开支和包括租金和抵押贷款在内的住房成本,是人们无法为退休储蓄的最大原因。

对此,宾夕法尼亚大学商业经济学与公共政策教授奥利维娅·米切尔直言:“老年人贫困问题加剧令人担忧,而且没有较好的解决办法。”

今天,老墨就跟大家聊聊美利坚的社会养老问题。

从种族歧视到富人补贴

要弄清楚美国养老体系的问题,就要弄明白美国老年人贫困的由来。

美国的老年人贫困问题有许多原因,老墨首先要说的就是美国社会根深蒂固且无处不在的种族歧视。

2022年美国国会研究服务部曾经发布过一份报告。

该报告显示在美国65岁以上的老年人中,根据族裔的不同,贫困率明显不同。

拉美裔的贫困率达到了18.7%,非洲裔贫困率达到17.8%,亚裔贫困率为16.7%,而白人的贫困率只有8%。

美国的少数族裔,更容易在上了年纪以后陷入贫困。

对于这一点,普利策奖得主伊莎贝尔·威克森在2020年出版的专著《种姓制度:我们不满的根源》中也有提到。

在该书中作者认为美国社会的种族歧视与社会不平等,本质上是一种以种族为掩护的、印度式的种姓制度。

每个人的肤色就是他(她)的种姓,进而决定了他(她)在社会上的通常地位。

除了种族歧视,美国政府对富人各种明里暗里的补贴政策也是普通美国老人陷入贫困的一个重要原因。

这点在2008年金融危机后的美国社会尤其明显。

08年金融危机发生后,美国政府并没有随着经济周期“出清”。

他们选择开启印刷机疯狂印钱,扶持“大到不能倒”的金融地产行业继续收割债务累累的中下层。

此举的显著后果就是,造成金融风暴的资本玩家和“罪魁祸首”们,不仅没有遭受市场的清算,反而逃避了责任并获得了二次发财的机会。

美国社会的贫富差距自此开始一路狂奔。

在2014年法国经济学家皮凯蒂出版的经济学著作《21世纪资本论》中,作者列举了美国2010年的数据。

当时全美排名前10%的富人拥有70%的财富,其中排名前1%的富人拥有的财富比例是全美的35%。

在该书出版后的十年间,美国的财富分化情况愈加恶化。

其中重要原因就在于,自奥巴马政府以来的每一届美国政府都在激烈地争论给富人加税的问题。

但让老墨感到奇怪的是,结局却总是以为富人提供各种明里暗里的补贴结束。

“涓滴经济学”的幽灵在华盛顿的上空持续盘旋。

这种理论宣称只有给富人们减税,给大企业减税,他们才有动力雇佣更多的普通人。

只有给富人们让更多的利,好处才能从富人们的指缝间滴落,漏向穷人。

虽然08年金融危机前几十年的事实已经不断证明该理论的虚伪与可笑,但这并不妨碍富人们的马仔们夜以继日地不停鼓吹。

美国贫富差距的日益扩大和美国执政者不断牺牲穷人利益给富人补贴的举措,也直接影响了普通美国老人们的养老能力。

普林斯顿大学社会学教授马修·德斯蒙德曾经在接受采访时表示,政府所谓的援助其实都流向了最不需要的家庭。

美国在补贴富人方面所做的工作远多于减贫,富人愈富,穷人愈穷。

而那些真正需要救助的可怜老人,当然处在后者之列。

养老制度加剧贫富分化

理论上,养老制度理应缓和贫富分化,对挣扎于贫困线的老人们起到救助和保障的作用。

但在神奇的美国,现实却并非如此。

在美国,养老制度不仅不是扶危救困的“天使”,相反,在很多时候它扮演着趁火打劫的“恶魔”角色。

这首先是因为美国作为公开唾弃现代福利国家制度的纯资本主义社会,缺乏统一性、全局性的养老保险体系。

取而代之的是,美国实行碎片化的养老制度。

该制度方案众多,但大致上可以分为四个类别。

这四种分别是政府主导的联邦退休金制度、雇主出资的退休金计划、雇主雇员共同出资的企业年金计划以及个人自愿参加的个人退休金计划。

这四个类别无一例外都在现实中存在着严重的不平衡问题,尤其是在美国占大头的三、四两个类别。

首先看联邦退休金制度,这种制度类似于我们国内的养老金制度。

劳动者工作时缴纳税前工资的一部分给政府,满一定期限后,即可在退休后定期领取福利。

根据CNN今年4月的报道,四分之一的美国老人的主要收入来源于社会保障金,但美国的社保资金池已经长期入不敷出,预计再过十年就会耗尽。

再来看退休金计划,这一计划不需要雇员缴费。

在1980年代,全美几乎一半的劳动者都能享受到退休金计划。

但在2022年,在私营部门中,只剩15%的劳动者可以享受到这种待遇。

企业年金计划又被称为401K计划,如今这是私营部门劳动者最容易接触到的养老方案。

68%的美国私营部门劳动者有条件接触到401K计划,不过实际使用的只有50%。

企业年金计划和最后一种个人退休金计划面临的问题相同,即普通的美国老百姓日常生活中没有盈余。

这既与美国社会超前消费的习惯有关,也跟连年恶化的通胀局势脱不开干系。

CNN称只有44%的美国成年人能在紧急情况下拿得出1000美金的存款。

想让普通美国人存下钱,再去缴纳企业年金本金或者个人退休金本金,简直难于登天。

眼见美国的养老体系面临严重危机,美国的政客们不是没有行动。

但民主党希望推动的全民社保方案屡屡遭到共和党的阻击,共和党说福利国家制度有搞社会主义的嫌疑,而这在意识形态上绝对不可接受。

两党在全民社保方案上已经拉扯了数十年。这个问题也已经脱离了美国普通民众的养老范畴,彻底沦为两党党争的载体和工具。

在这种背景下,两党只能靠通过一些有名无实的养老法案来装点门面。

比如2022年7月初,美国众议院通过了一项允许个人在退休前向享有税收优惠的个人退休金账户注入更多资金的法案。

众议院称此法案可以帮助美国中下层存下更多养老金,但当时立刻就有美国媒体指出,拿不出闲钱的普通美国人根本用不上这个法案。

老墨直说了吧,实际上会获益的反而是那些本就有闲钱的有钱人,可以通过往账户注入资金来实现合理避税。

这个法案能获得两党一致同意的原因,也是因为主管退休金账户的金融利益集团的竭力游说。

2022年个人养老法案正是美国当下状况的一个缩影,政客表演,财团渔利,富人占便宜,一切打着照顾穷人的名义。

然后富人缴更少的税,穷人的状况日益恶化。

老墨只能说是绝了,还形成逻辑闭环了,老美玩得666。

美国养老制度的“幸存者”

美国的养老制度是极端不平等、极端劫贫济富的,那为什么这种体系能持续这么多年?

秘密就在于有一类最关键的人群,超出了体系之外,这部分人就是美国公务员。

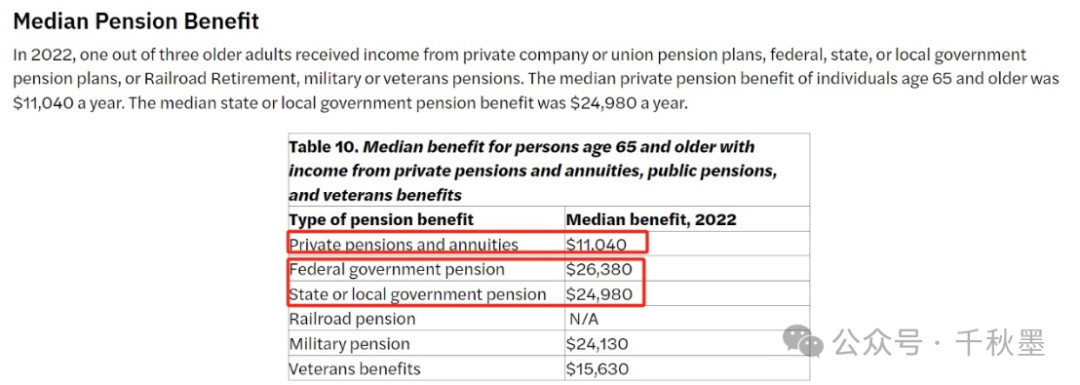

在美国,排除那些灰色收入和“合法腐败”的献金类收入,官员养老采取的方式正是上文提到的第二类退休金计划。

美国官员不用缴钱,政府仍然会为他们提供退休金,而且是远超一般美国人退休金的高额退休金。

正因为如此,美国官员体会不到普通美国人的疾苦,无法对美国养老制度的弊端感同身受。

也是因为这个原因,他们更容易与退休金产业的利益集团结成同盟。

有一个有趣但令人细思极恐的细节,2024年总统大选,力主给富人减税的特朗普,给他捐款的第二大行业,就是退休金服务业。

在美国,整个利益链条,已经完全打通。

养老制度的金融泡沫

事实上,上文描述的只是美国养老制度危机的冰山一角,美国养老制度还有许多本国特有的问题。

比如美国的养老金管理极度市场化,甚至沦为了金融游戏。

退休金服务产业之所以舍得捐出那么多政治献金,之所以那么热情地投入美国政治,就是因为退休金管理已经成为了资产管理的暴利行业。

一方面,穷人的退休金账户不管是赚是赔,退休金服务业都会收取高昂的管理费。

另一方面,利用退休金账户向富人提供避税等服务,又可以收取高昂的管理费。

美国的退休金管理人员不断利用别人的养老钱在金融市场赌博,已经成为了公开的秘密。

斯坦福大学的经济政策研究中心今年不得不出面提醒,退休金管理人员的预期不切实际,风险无法回避。

将本应用来帮助老人们安度晚年的退休金,变成了资本和政客觥筹交错的筹码,以及疯狂且不知收敛的金融游戏工具,不得不说这很有美国特色。

养老制度失了初心,但却迎合了美国金融帝国的初心,谁能说得清楚,冥冥之中这是否是一种讽刺呢。