“资本永不眠(Money never sleeps)。”

这是一部关于华尔街金融业的经典电影中的著名台词。其中的内涵和马克思《资本论》中对于资本逐利的描写有几分一致。

中国改革开放以来,随着金融市场从无到有、逐步丰富和完善,我们也经常面临着资本通过法律法规的漏洞来追逐利润并造成巨大经济风险的局面,而作为金融市场守门人的监管机构也在和资本博弈的“猫鼠游戏”中不断升级换代。

不知道现在还有多少人记得曾经财大气粗在国外买买买的安邦保险。安邦保险当年推出了不少名称里冠以“保险”的理财产品,其本质不过是以高收益率来吸引资金。依靠通过理财产品借来的近1.5万亿资金,安邦保险在2014-2017年间不断买下国外的保险公司和房地产楼盘这些低流动性的资产,比如著名的纽约华尔道夫酒店。直到在2017年,安邦保险陷入流动性危机后,才引发监管机关的关注被叫停。

2018年初,中国保监会接管了安邦保险。几个月之后,银监会和保监会合并,成立了中国银保监会,对银行和保险公司实施统一管理,防止以后再出现安邦这样“借保险之名,行银行之实”,钻不同监管机构管辖权漏洞的例子。

但是金融创新也一直在进化,从P2P产品到众筹理财到蚂蚁金融这样的消费贷款App,许多传统金融机构以外的资本开始通过各种通道和平台进入金融业务。

这些资本要么掌握着传统金融企业所没有的个人隐私数据,要么可以采取一些在合法边缘控制坏账风险的手段和措施,更多时候,这些资本敢于承担风险,给出比传统金融机构更高的利率来吸引资金,给那些传统金融机构不敢接纳的客户提供融资。

e租宝爆雷相关报道

当然,从正面的积极意义上来看,这些金融创新给那些同样亟需金融服务的高风险的中小企业提供了相对低成本的融资服务。但是由于这些新金融平台在一开始既不属于传统银行和保险公司,也不属于正规的证券和基金公司,所以以前按照行业划分的金融监管部门很长一段时间内不确认自己是否有管辖权。

2015年,国内监管部门第一次出台对P2P平台的监管文件。这是十个部委机关经过协调沟通之后才联合下文对这个行业进行规范,最终确定了由当时的银监会来行使管辖权。

类似这种管辖权从一开始没有清晰界定的行业,在国内的实际运作中往往会导致两种情况产生。一种是行业处于“三不管”的状态,而另一个则是政出多门,多个监管部门为了争夺管辖权造成政策矛盾、重复监管的情况(国内的文化娱乐行业是第二种情况的典型例子)。

上面提到的新金融业务就是某个时期内“三不管”例子的典型。2015年,全国共有近3500个P2P网贷平台,其中超过四分之一都出现了诈骗、款项失踪、投资者损失本金等问题。其中比较典型的是“e租宝”这样导致几百万投资者血本无归的大型网贷平台爆雷。

正是上面提到的这些不断涌现的金融创新,让过去国内按照金融行业划分的监管机制变得反应迟缓,无法适应新技术条件下各种新的金融产品带来的挑战。

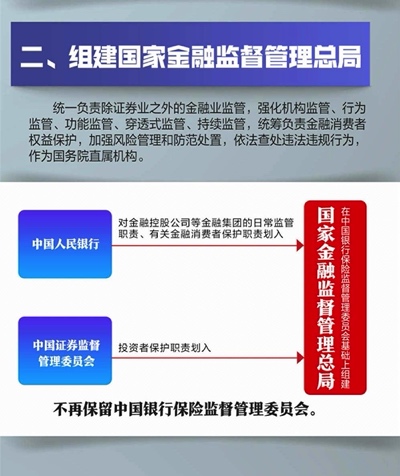

十四届人大会议上提出的金融机构改革方案中,一个重点就是将原来的银行保险监督管理委员会撤销,建立一个新的金融监管总局,负责证券业之外的所有金融监管。

比起以前的机构设置,一个主要的优势就是明确了管辖权归属和界定,将证券之外所有金融行业归于一个监管部门的权限之内,这样有效避免了未来出现多个监管部门之间对于管辖权产生争议、沟通困难的情况。同时当未来新的金融创新出现时,只要不是证券行业推出的产品,那么都将自动归为金融监管总局管理。

在这次机构改革中,除了成立金融监管总局,改革方案中还明确了建立以中央金融监管部门地方派出机构为主的地方金融监管体制。也就是说除了在制定整体行业监管政策和法规之外,在处理具体的金融机构事件时,新成立的金融监管总局也要通过在各个地方设立的直属分支机构来主导调查、处理和实施解决方案这些流程。

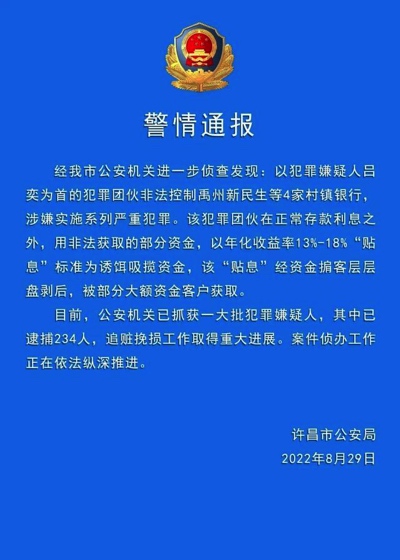

新管理体制的形成,对于这两年比较突出的地方金融问题应该有更好的处理效果。比如说2022年受到媒体广泛报道的河南村镇银行问题——储户在银行的存款被银行大股东通过各种手段挪用,导致最后无法取出存款。在事件处理的初期,由于地方政府利用当时的防疫措施对储户出行进行限制,导致了比较恶劣的社会影响。而最终为了解决事件,不但由银保监会在河南的派出机构作为主导,而且从银保监会调任官员到河南地方金融监管局担任领导来主持善后。目前看储户已经开始收到部分存款,事情正在向最终解决的方向发展。

河南村镇银行无法提款的问题恐怕不是个例,国内许多地方目前都或多或少存在着地方财政问题,收支赤字和地方债的偿本付息导致许多地方政府从本地的农村信用社和城市商业银行大量借款用于弥补财务缺口。随着中央释放收紧财政开支的政策风向,很多地方恐怕都会出现类似的地方金融机构的流动性危机,如果处理不善很可能会连累整个金融体系的信用。

2022年8月,警方通报河南村镇银行案进展:已逮捕234名嫌疑人。

此时建立由国家金融监管局的派出机构主导地方金融监管的体系,意味着有着更专业的人员和更充足的资金资源,理应可以更专业、更高效地处理地方金融体系的排雷过程,保障地方财政平稳度过未来这一段时间的风险高发期。

当然,这样大规模的金融管理机构改革从提案到最后落地之间还有相当长的时间,尤其是最后的落地效果也受到许多其他因素的影响,比如宏观经济的发展。如果中国经济发展能够顶住外部环境的干扰,顺利实现今年的发展目标,那么地方财政就有可能借着发展的机会获得改善空间,这样金融监管机构面临的救火压力也会小的多。

此外,就像马克思说过的,资本在追逐利润的过程中往往不惜钻法律的漏洞甚至违法犯罪,金融监管和逐利的资本之间的“猫鼠游戏”是一个长期过程,金融监管体制和机构设置都应该随着市场变化不断进化,争取做到“魔高一尺,道高一丈”。