自改革开放以来,中国经济取得了举世瞩目的伟大成就,经济总量跃居世界第二位,综合国力显著提升,人民生活水平稳步提高。

早在上世纪九十年代,中国就确立了建立社会主义市场经济体制的改革目标。然而,自那时以来,围绕着社会主义市场经济体制的具体内容和组成部分的争论就一直没有停止,尤其是关于所有制结构的争论常常成为舆论关注的焦点。一方面,《宪法》第七条明确规定:“国有经济,即社会主义全民所有制经济,是国民经济中的主导力量。国家保障国有经济的巩固和发展。”另一方面,民营经济蓬勃发展,形成了广为人知的“五、六、七、八、九”现象。[1]近期,更有经济学家提出:“市场经济就是民营经济,而且民营企业才是主体;国有企业其实是对民营企业的补充,要去干那些民营企业干不了、干不好的事情。”[2]

在现实的市场经济中,公有制企业与民营企业各有优势,也各有缺点。在这篇文章中,我们无意对公有制企业、民营企业的具体优缺点详加评论。我们的想法是,从一些众所周知的、客观存在的中国经济长期趋势出发,来推断这些长期趋势对中国经济的所有制结构会产生哪些影响。

中国的人口总量已经达到峰值并开始下降。中国的劳动力总数不仅在下降,而且其下降速度在未来还将逐步加快;至本世纪中期,中国劳动力数量每年下降的速度将超过2%。如果届时中国经济劳动生产率的年增长速度不能超过2%,那么,简单的数学常识告诉我们,中国经济届时将陷入零增长或负增长。

在经济零增长或负增长的条件下,民营经济将完全失去新投资的动力,也不会愿意承担新投资的风险。在这种情况下,只有靠公有制部门的新投资才能维持整个经济总需求水平的稳定,并将整个企业部门的利润维持在一个可以接受的水平。由于整个国民经济中只有公有制部门能够并且愿意从事新投资,民营经济不再从事新投资,那么,假以时日,公有制经济势必自然而然地在整个国民经济中取得无可争议的主体和主导地位。

下面,我们分几个部分来阐述我们的观点。

中国的人口下降和劳动力下降

中国的总人口在2021年达到14.2亿的峰值以后,已经连续两年下降。中国人口的总和生育率从1970年的6.1下降至1990年的2.5和2010年的1.7;现在,中国人口的总和生育率已经下降到1.0左右,在全球主要经济体中排倒数第二位(仅比韩国略高)。

育娲人口研究认为,在没有实质有效的生育减负政策的前提下,至本世纪末,中国人口将下降到4.8亿,占世界人口的比例将从现在的17%下降至不足5%,而新出生人口将不到世界新出生人口的1%、不到美国新出生人口的一半。中国将不再是一个人口大国,华夏民族在过去几千年中积累起来的人口优势,将在不到一个世纪的时间内丧失殆尽。[3]

这里,我们主要关心的是中国人口下降对劳动力数量的影响。中国的15岁至64岁劳动年龄人口在2015年达到近10亿的峰值以后,于2021年下降到9.86亿。按照联合国人口预测中的“低预测”情景,中国的15岁至64岁劳动年龄人口将于2050年减少到5.45亿,于2100年减少到1.42亿。联合国的“低预测”情景假设中国人口的总和生育率在本世纪三十年代初下降到0.8左右的最低点以后即稳步回升,于本世纪后半期恢复到接近1.0的水平。[4]这些假设与中国人口生育率目前的水平和趋势比较接近,也与育娲人口研究的预测结果相似。

中国就业总人数占15岁至64岁劳动年龄人口的比例从本世纪初的80%以上下降到现在的75%左右。假设未来中国的就业总人数仍然保持在劳动年龄人口的75%左右,那么,中国的就业总人数在本世纪的三十年代将年平均下降1.2%,在本世纪四十年代年平均下降1.7%,在本世纪五十年代年平均下降2.4%,在本世纪七十年代和八十年代年平均下降3.4%。

可见,中国人口下降的总趋势决定了中国的劳动力总数将在未来以每年2%以上的速度下降。

对中国经济未来增长前景的估计

一个国家的经济增长率大致等于劳动力数量增长率与劳动生产率增长率之和。

自改革开放以来,中国经济的劳动生产率快速增长。2002-2011年,中国经济的劳动生产率年平均增长10.2%;2013-2022年,中国经济的劳动生产率年平均增长6.6%,与2002-2011年相比增长速度下降了约三分之一。

国际历史经验告诉我们,一个国家的劳动生产率不可能永远保持高速增长。随着一个国家的经济发展水平逐渐提高,技术水平逐渐接近国际技术前沿,原来的“赶超优势”逐步丧失,这个国家的劳动生产率不可能始终以大大超过世界平均的速度增长。

我们在东亚的两个近邻——日本和韩国——与中国在经济发展战略以及经济增长的历史轨迹方面有着高度的相似性。中、日、韩三国均在经济发展的特定阶段实行了国家与企业、计划与市场相结合的经济制度,均得益于数量充沛的廉价劳动力和对国民教育的高度重视,均实行了以出口制造业为先导的经济增长战略,均经历过长时期的高速增长,在未来或者现在均面临着人口下降以及人口老龄化的严峻挑战。

据佩恩世界表的数据,日本经济劳动生产率的年平均增长率在1960-1969年期间达到8.8%的高峰。上世纪七十年代,日本的实际人均国内生产总值超过了中国现在的水平。到了1994-2003年,日本经济劳动生产率的年平均增长速度下降到了约2%;同一时期,美国经济劳动生产率的年平均增长率为2.2%。也就是说,日本经济在劳动生产率的增长率达到历史高峰三十多年以后,其劳动生产率的年平均增长率即下降到与作为世界领先国家的美国(就美国在世界主要经济体中长期以来一直拥有最高水平的劳动生产率来说)相当的水平。2010-2019年,日本经济的劳动生产率出现了绝对下降。

韩国经济劳动生产率的年平均增长率在1968-1977年期间达到9.5%的第一个高峰;1977年时韩国的实际人均国内生产总值仅相当于中国目前水平的三分之一。上世纪九十年代初,韩国的实际人均国内生产总值超过了中国现在的水平。1986-1995年,韩国经济劳动生产率的年平均增长速度达到9.2%,这是韩国经济劳动生产率增长的第二个高峰。2010-2019年,韩国经济劳动生产率的年平均增长率下降到了1.4%;同一时期,美国经济劳动生产率的年平均增长率为1.3%。也就是说,韩国经济在劳动生产率的增长率达到第一个高峰四十多年以后、达到第二个高峰二十多年以后,其劳动生产率的年平均增长率即下降到与美国相当的水平。[5]

按照日本、韩国的历史经验,曾经高速增长的大型经济体,在其劳动生产率的十年平均增长率越过高峰三十多年(至多不超过四十多年)以后,其劳动生产率的趋势增长率就会下降到与世界领先的大型经济体的劳动生产率趋势增长率相当的水平,此后甚至还有进一步下降的危险。

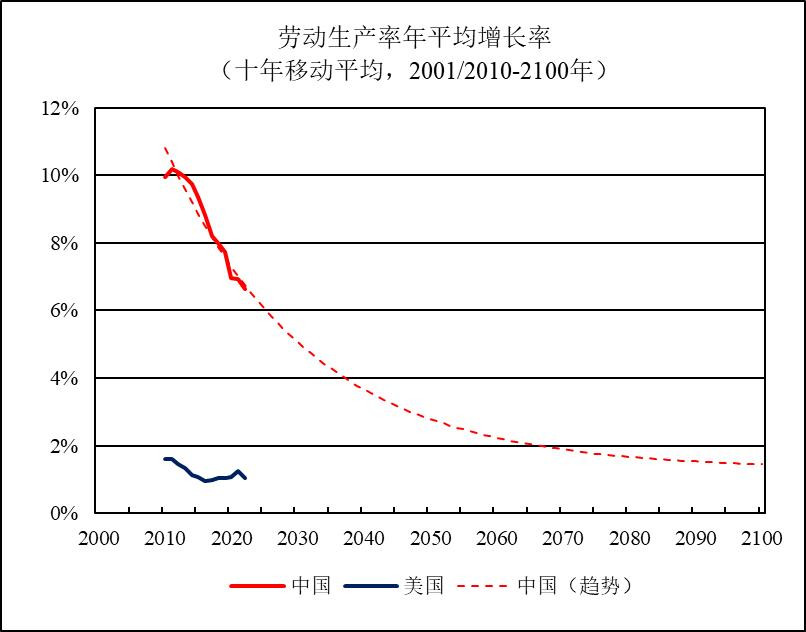

下面根据中国经济的劳动生产率增长率已经出现的下降趋势并结合一些假设,来预测中国经济劳动生产率未来变化的情况。图一比较了中国经济在历史上的劳动生产率增长率和未来预期的劳动生产率增长率:

图一劳动生产率年平均增长率(2001/2010-2100年)

数据来源:中国国家统计局、美国《总统经济报告》和作者计算

在图一中,对中国和美国的劳动生产率增长率均取十年移动平均,以消除短期波动的影响。自2001年以来,美国经济的劳动生产率年平均增长1.3%。我们假设,中国经济的劳动生产率增长率将按照现有的历史趋势继续趋于下降并在长期趋近于美国经济劳动生产率的趋势增长率(1.3%),但不会下降到1.3%以下。

按照这样的假设,至2050年(也就是中国经济劳动生产率的增长率越过高峰大约四十年以后),中国经济劳动生产率的趋势增长率仍将保持在2.8%的水平,相当于现在美国经济劳动生产率增长率的两倍多。与日本、韩国的历史经验相比,我们的预测显得相当乐观。事实上,按照我们假设,至本世纪末,中国经济的劳动生产率将达到2020年的九倍多、2000年的47倍。

将对劳动生产率增长的预测与对劳动力数量的预测结合起来,就可以估算中国经济在未来的增长率。尽管我们对劳动生产率增长所做的假设相当乐观,但由于中国的劳动力数量在本世纪后半期加速下降,中国经济仍将陷入负增长。

在本世纪第一个十年,中国经济年平均增长10.6%;到了第二个十年,中国经济的年平均增长速度下降到了6.8%。我们预计,在本世纪二十年代,中国经济将年平均增长5.7%(可能偏乐观);在三十年代,中国经济将年平均增长3.0%;在四十年代,中国经济将年平均增长1.4%;在五十年代,中国经济将年平均增长0.1%,陷入零增长。

在本世纪六十年代,中国经济将继续处于零增长。在七十年代、八十年代和九十年代,预计中国经济将分别年平均下降1.8%、1.9%和0.6%。

经济增长、利润率与投资

要了解经济增长趋近于零乃至负增长对所有制结构的影响,首先需要说明经济增长速度下降对利润率以及私人投资的影响。

一个国家的边际投资回报率等于经济增长率除以净投资占国内生产总值的比例。这个比例告诉我们,每增加一元投资可以带来多少经济增长。当边际投资回报率趋于上升或者处于较高水平时,可以带动企业利润率上升,刺激私人投资;反之,当边际投资回报率趋于下降特别是下降到很低的水平时,就会拖累企业利润率下降,引起大批企业亏损破产,从而导致私人投资下降,严重时还会导致私人投资崩溃。

近年来,由于中国经济增长率趋于下降,但净投资占国内生产总值的比例一直保持在较高水平,导致中国经济的边际投资回报率和企业利润率都出现了下降的趋势。

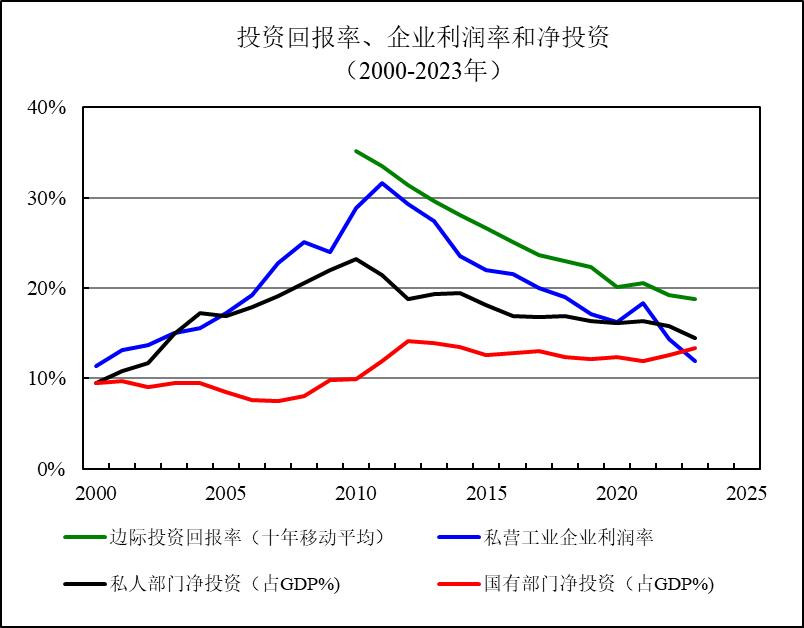

图二比较了中国经济的边际投资回报率(取十年移动平均以消除短期波动)、私营工业企业利润率(利润总额与净资产之比)、私人部门净投资占国内生产总值之比和公有制部门净投资占国内生产总值之比。“净投资”指的是总投资减去固定资本折旧。

图二投资回报率、企业利润率和净投资(2000-2023年)

数据来源:中国国家统计局和作者计算

如上图所示,2001-2010年期间,中国经济中的每一元投资平均可以带来0.35元的经济增长;近年来,每一元投资仅带来不到0.2元的经济增长。未来,随着经济增长率的下降,中国经济的边际投资回报率还会进一步下降。随着整个经济的投资效率不断下降,私营工业企业的利润率从2011年的32%下降到了2023年的12%,几乎下降了三分之二;这说明私营企业的经营效率严重恶化。

随着投资回报率和企业利润率趋于下降,私人部门净投资占国内生产总值的比例从2010年的23%下降到2023年的不到15%,减少了三分之一强。这里的私人部门净投资,包括了民营企业净投资、外资和港澳台资净投资和居民净投资,其中大约五分之二与房地产投资有关。未来,随着房地产泡沫破裂以及部分外资撤离中国,私人部门净投资占国内生产总值的比例还会进一步下降。

相比之下,自2011年以来,公有制部门(包括政府部门和公有制企业部门)净投资占国内生产总值的比例始终保持在12%至14%之间,对中国宏观经济的整体稳定发挥了中流砥柱的作用。如果没有公有制部门投资的稳定作用,中国近年来的宏观经济形势会复杂得多、困难得多。

如前面所论述的,未来,由于劳动力数量下降和劳动生产率的增长率趋于下降,中国经济的增长率也将趋于下降。按照现有趋势,到本世纪中期,中国经济很可能陷入零增长或负增长。这样,中国经济的边际投资回报率就会趋近于零乃至变成负值,并使得企业利润率也趋近于零。

私人投资是以逐利为目的的。如果边际投资回报率和企业利润率都趋近于零,私人投资的动力就会大大降低,乃至消失殆尽。在平均利润率趋近于零的条件下,绝大多数中小企业都将面临亏损破产的噩运,私人投资的风险将呈几何级数上升。一方面投资动力消失,另一方面投资风险暴涨,整个私人部门就将完全丧失进行新投资的动机,从而导致私人部门投资崩溃。这对中国的宏观经济稳定又将提出怎样的挑战呢?

“资本家能花多少钱,就能赚多少钱”

许多粗通经济学的读者都知道,消费、投资、出口是带动经济扩张的“三驾马车”。在支出法国内生产总值中,国内生产总值等于居民消费、政府消费、投资(资本形成总额)和净出口之和。

但是,在市场经济中,起主导作用的是企业和企业家,而不是居民和政府。这不是一个道德问题或者人们是否喜欢的问题,而是一个现实经济规律的问题。只要我们实行的还是市场经济,就是由企业和企业家来决定整个社会的就业和投资,进而决定整个经济的未来。政府的税收也要靠企业和企业家来提供。有的地方政府官员甚至称企业家为自己的“衣食父母”;可见连政府能做什么、不能做什么,在很大程度上也要服从于企业和企业家的需要。如果我们实行的是计划经济,那么可以服从不同的经济规律,但市场经济不是这样。从这个意义上说,有些经济学家主张“民营企业是市场经济的的主体”、其他经济成分都是“补充”,是有一定的客观依据的。

在市场经济中,企业和企业家的总利润(特别是他们的可支配收入)对于整个经济运行的好坏往往有决定性的意义。如果从收入法国内生产总值的角度来看,国内生产总值等于劳动者、政府以及企业和企业家的可支配收入之和再加上固定资本折旧。

如果不考虑统计误差,那么收入法国内生产总值等于支出法国内生产总值:

劳动者可支配收入+政府可支配收入+企业和企业家可支配收入+固定资本折旧

=居民消费+政府消费+资本形成总额+净出口

这里的可支配收入指的是在初级收入(比如工资、利润、利息、租金、间接税)的基础上又加上或者扣除因为所得税以及转移支付而发生的收入或支出以后各个经济部门可以用于消费或投资的那些收入。就企业和企业家的可支配收入来说,包括了企业利润、利息、租金等全部财产收入,然后扣除了企业和企业家个人所支付的收入所得税以及企业部门的买地净支出,再加上企业从政府获得的补贴。

在上式中,居民消费包括劳动者个人消费和企业家个人消费,如果用劳动者可支配收入减去劳动者个人消费就得到劳动者净储蓄,如果用政府可支配收入减去政府消费就得到政府部门净储蓄,如果用资本形成总额减去固定资本折旧就得到整个社会的净投资,而整个社会的净投资又可以分为公有制部门净投资和私人部门净投资。

这样,经过调整,就可以得到:

企业和企业家可支配收入

=公有制部门净投资+私人部门净投资+企业家个人消费–劳动者净储蓄–政府部门净储蓄+净出口

注意,在这个公式中,一个突出的特点是,从整个社会的角度看,劳动者的净储蓄以及政府部门的净储蓄会减少企业和企业家的可支配收入。如果劳动者净储蓄、政府部门净储蓄以及净出口大致相互抵消,那么,企业和企业家的可支配收入就主要由企业和企业家自己的投资和消费支出来决定。从马克思主义政治经济学的观点来看,资本家的投资和消费水平越高,就越有利于剩余价值的实现。一些西方经济学家也指出:工人们花掉他们所挣得的,而资本家赚到他们所花掉的。[6]就是说,作为一个阶级,“资本家能花多少钱,就能赚多少钱”。我们所总结的企业和企业家可支配收入公式与马克思主义政治经济学以及西方经济学家的上述思想都是一致的。

那么,在中国经济的实践中,企业和企业家的可支配收入,到底是由哪些因素来决定的呢?下面的表一概括了在若干年份中中国经济的企业和企业家可支配收入占国内生产总值的比例及其组成部分:

表一中国经济的企业和企业家可支配收入及其组成部分(占国内生产总值%)

数据来源:中国国家统计局和作者计算

表中,由于存在统计误差,公有制和私人部门净投资、企业家个人消费、净出口、政府部门和劳动者净储蓄之和不一定正好等于企业和企业家可支配收入。政府部门和劳动者净储蓄按负值计算,即当净储蓄为正时,对企业和企业家可支配收入有负贡献;当净储蓄为负时,对企业和企业家可支配收入有正贡献。

2010年以前,公有制部门净投资占国内生产总值的比例小于10%。2010年以后,公有制部门净投资成为中国宏观经济稳定的主要力量,占国内生产总值的比例通常在12%以上。2020年和2021年,公有制部门净投资分别贡献了企业和企业家可支配收入的62%和56%。中国的一些经济学家非常讨厌公有制企业,畏惧政府干预,甚至荒唐地把民营企业与公有制部门的关系对立起来。但是,如果没有公有制部门的稳定作用,中国企业和企业家的可支配收入马上就会减少一半多。

2010年以来,私人部门净投资成为从需求角度对企业和企业家可支配收入做出贡献的最大因素。2010年至2021年,私人部门净投资占国内生产总值的比例从23%下降到16%,但其对企业和企业家可支配收入的贡献比例大致保持稳定。2020年和2021年,私人部门净投资分别贡献了企业和企业家可支配收入的80%和77%。

公有制部门净投资与私人部门净投资相加,对企业和企业家可支配收入贡献的份额已经大大超过了100%。这是因为多出来的部分被庞大的劳动者净储蓄所抵消。

从2000年至2021年,中国的企业和企业家可支配收入占国内生产总值的比例从36%下降到21%,下降了15个百分点。同一时期,劳动者净储蓄占国内生产总值的比例增加了近14个百分点。所以,企业和企业家可支配收入占国内生产总值比例的下降,主要是由劳动者净储蓄的增加所造成的。

关于中国的劳动者为什么要维持庞大的储蓄,以往已经有很多人研究过,涉及到的原因包括社会保障体系的缺失以及高昂的住房、医疗、教育成本等。这里不再深入探讨。

表二中的数据表明,其他一切条件相等,中国经济中大约五分之四的企业和企业家可支配收入仍然有赖于私人部门的净投资。如果在未来,随着经济增长率、投资回报率和企业利润率的下降,私人部门净投资逐步萎缩,乃至在一定条件下发生崩溃,那么将给中国经济造成极大的冲击。如果发生了这种情况,那么由私人部门净投资突然崩溃所形成的巨大缺口只有靠大幅度提高公有制部门净投资才能弥补。

假设私人部门净投资不是突然崩溃,而是随着经济增长率、投资回报率的下降而逐步减少。再假设随着劳动者的老龄化,其消费倾向逐步提高,从而劳动者的净储蓄逐步减少,进而劳动者净储蓄的减少可以抵消绝大部分由私人部门净投资下降所形成的需求缺口。在这种情况下,仍然需要将公有制部门净投资维持在现有的规模以保持总需求的稳定,同时将企业和企业家的可支配收入保持在一个足以维持市场经济活力的水平。

于是在长期,当经济增长率和投资回报率趋近于零时,私人部门净投资将逐步消失,只有不以追求短期利润为目的的公有制部门才会进行大规模的净投资。由于净投资决定了未来资本的形成,公有制部门在净投资方面的绝对优势就意味着国有企业将创造绝大多数新增资本。用马克思主义政治经济学的话讲,久而久之,公有制企业将会自然而然地占有绝大部分的生产资料。公有制经济也随之会成为中国社会主义市场经济中名副其实的主体部分。

为什么说公有制经济成为主体是大势所趋?

以上的分析不是依据作者个人对某种所有制的偏好,也不是依据对个别的公有制企业或民营企业的效率及经营行为的分析,而是依据我们对中国经济目前客观存在的一些长期趋势深入研究以后所得出的结果。

只要目前中国人口生育率低迷的情况不改变,中国的劳动力数量就势必在未来几十年加速下降,并在本世纪中期以后以每年2%以上的速度下降。只要到本世纪后半期,中国经济的劳动生产率无法维持每年2%以上的增长速度,中国经济届时就势必陷入零增长或负增长。

只要中国经济陷入了零增长或负增长,边际投资回报率就势必趋近于零甚至变为负值。到那时,私人投资势必失去动力,因为民营企业家不会为了零利润甚至负利润去投资,从而私人部门净投资就势必趋近于零。此时,只有公有制部门才会进行大规模的新投资。长此以往,公有制部门势必在包括生产资料在内的全社会资产总额中占据绝对优势。

以上几种趋势和后果,都是客观存在、不以人的意志为转移的。无论一些地方政府怎样大力扶持民营企业、不公正地对待公有制企业,哪怕不惜牺牲财政的可持续性,加倍努力对民营企业减税让利,也无法扭转这些趋势及其后果。除非有人现在就能拿出什么锦囊妙计,从根本上扭转这几种趋势。

比如说,政府有没有什么办法,能够大幅度提高人口的生育率,从而扭转劳动力数量下降的趋势?按照育娲人口研究所提供的报告,如果要将中国人口的生育率提高到现在发达国家人口生育率的平均水平(仍然不足以阻止人口的长期下降),需要政府拿出积极有效的生育减负政策,将每年为生育减负而提供的支出和补贴提高到相当于国内生产总值的5%。[7]这样一笔庞大的支出,有谁来负担呢?由劳动者来负担吗?中国的劳动者已经为近四十年的经济发展付出了巨大的牺牲,在许多方面已经到了忍受牺牲的极限,已经纷纷开始“躺平”了。由企业来负担吗?中国现在全部的企业所得税还不到国内生产总值的4%。如果要将企业所得税翻一番还要多,民营企业能够承担吗?愿意承担吗?由此引起的经济危机,社会能够承担吗?

那么,是否可以设想,通过深化改革,充分发挥市场在资源配置中的决定性作用,中国可以将劳动生产率的增长率长期保持在2%以上呢?中国经济在过去几十年,一直取得了劳动生产率的长期高速增长。这是世界经济史上的奇迹。既然是“奇迹”,就不可能一直保持下去。美国、日本、韩国,都是发达的和成熟的市场经济国家,在很多方面是中国的经济改革想要刻意模仿的榜样。这些国家,都无法做到在人均收入达到一定水平以后仍然连续几十年将劳动生产率的增长率保持在2%以上,凭什么中国就可以做到呢?难道就凭中国劳动者的劳动时间特别长?

尽管如此,如前面所说,我们已经做了乐观的假设。如图二所示,我们假设,直到2065年,中国经济劳动生产率的增长率将一直高于2%。也就是说,我们假设,中国经济的劳动生产率在2010年前后达到增长高峰以后,仍然可以将快速或比较快速的增长再维持半个世纪以上。尽管有这样乐观的假设,仍然无法阻止中国经济在本世纪后半期陷入零增长或负增长。

前面给出过定义:一个国家的边际投资回报率等于经济增长率除以净投资占国内生产总值的比例。所以,只要经济增长率下降到零或负值,那么,只要净投资仍然是正值,边际投资回报率就必然下降到零或负值。

企业利润率是企业在历史上形成的资本平均的收益率。如果新增资本的回报率是零或负值,那么,随着回报率是零或负值的新增资本占全部资本的比例不断增大,企业全部资本的平均收益率也必然逐步趋近于零。随着边际投资回报率、企业利润率都趋近于零,以逐利为目的的私人投资势必逐步消失。

随着私人部门净投资的消失,维持相当规模的公有制部门净投资对于维持总需求稳定来说就是绝对必须、不可或缺的。如果在私人部门净投资消失的同时,还要人为地压缩乃至消灭公有制部门净投资,就是对中国经济发展和社会稳定极其不负责任的行为。

此外,国际形势正在发生着根本的、激烈的变化。世界范围的和平发展时代实际上已经过去了。在党的二十大的报告中,以往都会反复提及的“战略机遇期”的说法也已经不再出现了。大国竞争正在从过去几十年人们已经习惯的以经济竞争为主迅速地过渡为以地缘政治竞争和军事竞争为主。

民族复兴的伟大历史责任决定了,祖国统一的大业不应该长久地、无限期地拖延下去。指望当今世界的霸权国家心甘情愿地接受中国以和平方式完成祖国的统一,是不现实的,甚至是危险的幻想。为了完成几代全中国人民实现国家统一、民族复兴的夙愿,中国应该在政治上和经济上做好迎接一切复杂情况的准备,包括霸权国家对中国实行所谓经济制裁、贸易封锁乃至武装干预的准备。

为了应对日益复杂的国际形势,也为了完成祖国统一的艰巨任务,我们不能继续按照“太平盛世”的思维来安排经济改革和经济建设,而是必须要有强烈的使命感和忧患意识,在国民经济建设中预先做好应对重大地缘政治冲突的准备,包括做好在对外贸易全部丧失的极端情况下仍然要维持国民经济正常运转的准备。而要进行这样的准备,起指导作用的原则将不再是短期的效率和利润,而是国家与民族的长期生存和发展;在这样的准备中发挥主导和主体作用的,不可能是私营企业,只能是由党直接领导的公有制经济。

所以,从祖国统一大业的需要以及完成中华民族伟大复兴的历史使命来说,迅速地恢复并扩大公有制经济在社会主义市场经济中的主体作用也是大势所趋、历史的必然!

注释:

[1] 习近平总书记2018年11月1日在民营企业座谈会上指出,民营经济具有“五六七八九”的特征,即贡献了50%以上的税收、60%以上的国内生产总值、70%以上的技术创新成果、80%以上的城镇劳动就业、90%以上的企业数量。(《党的二十大报告学习辅导百问》(28))

[2] “魏加宁:民营企业是市场经济的主体,国有企业是民营企业的补充”,《美中时报》,2023年11月18日。

[3] 育娲人口研究,“中国人口预测报告2023版”,2023年2月。

[4] 联合国人口预测数据来自:United Nations Department of Economic and Social Affairs Population Division, “World Population Prospects 2022” 。

[5] 佩恩世界表的数据来自:Groningen Growth and Development Centre, “Penn World Table, Version 10.01”。

[6] 英文原文是:“Workers spend what they earn, capitalists earn what they spend”。有的文献认为,这个思想是由波兰经济学家米歇尔∙卡莱茨基首先提出的;另外一些文献则认为英国经济学家尼古拉斯∙卡尔多最早将相关的经济思想概括为这样一句话。

[7] 见注释[3]。

(作者系政治经济学学者)