相互宝:生于不义,死于贪婪

前几天,蚂蚁集团被处罚了71.23亿元。

通告里面还说了这么一句话:要求蚂蚁集团关停违规开展的“相互宝”业务,并依法补偿消费者利益。

所以,很明确了,这一次,蚂蚁集团是因为相互宝出的事情。

对于蚂蚁集团来说,被处罚反而是一件好事,因为这意味着调查已经结束了,靴子落地,终于不用再担惊受怕了。

所以,处罚结果一出来,蚂蚁集团的股票就大涨了8%。

这意味着市场和投资者对于蚂蚁集团未来的前景比较看好。

当然,这和我们没关系,咱们主要就聊聊,为啥要处罚蚂蚁集团这么多钱,这相互宝,到底惹下啥麻烦了?

其实,相互宝的逻辑很简单。

曾经我们都做过这样的白日梦,全国人民每个人都给我一块钱,中国有14亿人口,那我就有14亿,轻轻松松就成为亿万富翁,实现财富自由了。

而如果,将这14亿拿去帮助那些需要帮助,得了重病无钱医治的人,岂不美哉?

这就是相互宝的逻辑。

大家每个人出一点一点钱,然后积攒起来,共同去帮助那些有困难的人。

这种模式简直太棒了。

2018年相互宝刚刚上线一年,到了2019年的时候,用户人数就一个亿,官方数据说,他们在一年里,救助了1.19万人。

后面这个数据咱们暂且不去管他,就说这短短一年时间,就有一亿人加入了相互宝。

足以可见,这相互宝在大家心目中的受欢迎程度。

当年,我也加入相互宝了,不光是我,我给我爸,我妈全都加入了相互宝。

我的保额比较高,互助金有30万,我父母岁数大了,有限制,互助金只有10万。

但即便如此,我们全家的保额有50万,而每个月所要分摊的费用,最初才十几块钱,到了2020年12月,相互宝关停前最后一个月,不过才分摊了四五十块钱。

在我看来,每个月花四五十块的保障,万一生病了,就有10-50万的互助金。

这买卖划算啊。

有朋友看到这就要问了啊:哎,那你怎么不去买商业保险呢?

这个问题算是问到根儿上了。

是啊,为什么大家不去买商业保险,反而要去争相加入相互宝呢?

因为俩字:不义。

这里的不义,指的当然不是相互宝,而是那些商业保险公司。

我们大多数人对于那些卖保险的,一般印象都不好,总把他们和骗子挂上钩。

为什么?

因为他们很多保险推销员都是利用哄骗,信息不透明,信息差等手段,欺骗你买下保险,然后就当个甩手掌柜啥都不管你了。

你买保险的时候,他们说的好听,啥都能报。

可是当你买完保险,需要理赔的时候,你就会发现这里面居然有很多细则条款,这也不能赔,那也不能赔。

就算可以索赔,那所需要的材料,各种信息,手续也是相当繁琐的。

比起你用pos机刷保费的几秒钟,那简直就是在爬山。

我给大家举一个例子吧。

去年我买了一台车,10月份买的,当时买了交强险和商业险,现在保险改革了,商业险里面就包括玻璃,涉水,盗抢,自燃等等,这里面的三者额度是300万,另外我还有车损险。

三者是保障你撞别人的时候,而车损是保障你自己的。

按理说,这应该够用了吧?

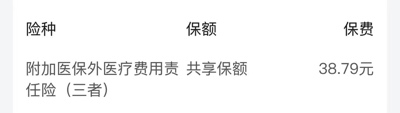

可是今年年初的时候,我身边有个卖保险的朋友无意中就问我:有没有买“附加医保外医疗费用责任险”?

大家记住这个险种,可以去百度搜索一下。

这个险种不贵,可以选择和三者的300万共享保额,也就几十块钱。

我当时还不懂,我就说没买。

我那朋友立刻就建议我第二天去买上。

为什么?

你开车上路撞了车还好,但你万一要是撞了人,造成了人伤事故,那麻烦可就大了。

对方骨折住院了,这医药费总是要你来负担吧?

有人说:这怕啥,我不是买了三者吗,有300万呢。

抱歉,你买的三者那只是负担医保内用药。

换言之,伤者住院的时候,医保用药可以全部报销,而那些自费用药,大家去过医院也都懂的,有很多都是不参加医保的自费用药。

这钱,三者是不出的。

除非你就买我这么一个“附加医保外医疗费用责任险”。

这样才可以全部报销。

我一听他这话,第二天立刻就去买了。

我建议看到这篇文章的朋友们,最后主动联系你所在保险公司的业务员,或者去营业部,补上这么一个险种。

钱不多,也就几十块钱,和三者共享保额就行了。

但是这个险种对你的帮助,可是实实在在的。

但是就这么一个险种,因为保费太低了,你不去主动问,你在购买车险的时候,业务员是绝对不可能主动推荐你买的。

而且,关于这里面的门道,如果不是干这行的专业人士透露,你还真就搞不清楚,起码大多数人是不知道的。

所以我建议看到这篇文章的朋友们,赶紧去买上一个,保一个安心。

其次呢,通过这件事情你也能看出来,保险这一行水是非常非常深的。

以前保险是上门推销,现在改成电话,网络保险了,为什么大家一接到卖保险的电话都会天然的产生一种抵触呢?

我那个干保险的朋友,我有次去找他,正好碰到他给客户打回访电话。

“您好,请问王女士是吗,我是xx保险的小杨,本着我为群众办实事的宗旨,我们公司现在推出了免费的报单体检,我可以帮您梳理一下您的报单,并且给出您专业的建议……”

大概就是这么一通说辞啊。

结果说完之后,对方电话直接就挂了,理都不理。

这就是这么多年来,商业保险在大家心目中的印象。

而正是因为这种印象,当相互宝一经推出,这种互助的模式,瞬间就吸引了大家的注意。

比起商业保险,一年上千块的保费,你参加相互宝每个月十几块,二十块,一年两三百块钱。

而且,你还可以随时退出,你觉得哪个划算呢?

相互宝当时正是抓住了这一市场上的顽疾,狠狠的出手,所以短短一年时间,就收获了一亿用户。

这么看来,相互宝确实不错。

那后来,为什么国家会让他强制关停呢?

很简单,因为它已经从一个类似于商业保险的产品,变成一个金融产品。

蚂蚁集团一分钱不用出,让支付宝用户投钱建立一个资金池,出了保险事故,用户从资金池里拿赔偿金。

完事,他还能收集到大家的数据,可以相对应的推荐给那些非主流的保险公司。

我们经常买的保险都是人保,平安,太平洋这三家,可是在支付宝里面,你经常能看到的都是大地,阳光这些保险公司。

保险公司是怎么赚钱的呢?

两个字:风险。

1000个人投保,最后只有10个人生病,那就是他们赚了。

而支付宝呢,可以通过用户数据,后台分析,精准的就可以将那一批0风险的客户,推荐给保险公司。

而在金融方面,蚂蚁集团干的也是同样的事情。

蚂蚁集团通过支付宝筛选用户,然后推荐给中小银行,中小银行放款。

蚂蚁集团在这里面承担一个中介的作用,什么责任都不用负,然后就将大量的用户介绍给了原本获客上充满难度,无力和大型国有银行竞争的中小银行。

结果也是一年时间,就拉来了上万亿的优质贷款。

剩下的话呢,我就不说了,大家应该都懂,这里头谁最难受。

咱们继续说回相互宝。

蚂蚁集团一分钱不出,让大家投钱建立一个资金池,出了保险事故,用户从资金池里拿赔偿金。

完事还能得到赞美。

大家可以看看,在相互宝被处罚的新闻下来,好多人就在那刷呀。

多亏了蚂蚁集团啊,感谢他们啊,帮助了我家里,救助了我十几万。

相互宝帮到人了吗?

确实是帮到了。

可问题是,帮你的不是蚂蚁集团,不是马云,而是我们广大用户。

蚂蚁集团非但一分钱不出,反而还要对这个资金池收8%的管理费,还可以把资金池里的钱挪去放高利贷,反正蚂蚁没有任何义务,也不受任何监管。

至于,每个月那些得到救助的人数。

在没有政府部门监管的情况下,这就是一笔糊涂账。

好多人加入相互宝,才刚刚两个月就患上了良性肿瘤,提款30万走人的。

你知道那是真的,还是假的?

如果有人利用相互宝洗钱怎么办呢?

所以,这就是相互宝的问题。

自己一分钱不出,每年收取管理费,还可以做好人。

就算关停了,他也可以将之前那些参与相互宝的用户里面,筛选出一部分,推荐你们去购买其他保险公司的产品。

平心而论,相互宝一开始是挺不错,这种互助模式非常好。

可是等它发展起来之后,在没有监管的情况下,这一切全都变了味儿。

说的好听,这是金融创新,可难听点,蚂蚁集团利润高的背后,那是因为它把风险全都留给了民众。

微信扫一扫,进入读者交流群

本文内容仅为作者个人观点,不代表网站立场。

请支持独立网站红色文化网,转载请注明文章链接----- https://www.hswh.org.cn/wzzx/llyd/jj/2023-07-11/82750.html-红色文化网